W marcu 2014 roku Federacja Rosyjska dokonała napaści na Ukrainę. W tym samym roku, Unia Europejska i Stany Zjednoczone wspólnie zaimplementowały sankcje wobec agresora. Rząd Putina wprowadził w ramach retorsji embargo na produkty spożywcze pochodzące z tych krajów, które przyłączyły się do ekonomicznej wojny. W 2018 roku w wyborach prezydenckich (67,5% frekwencji) po raz kolejny triumfował Władimir Putin z poparciem wynoszącym 76,69%. W 2012 roku było to jedynie 63,3%. Warto zadać sobie więc pytanie, jak efektywne są sankcje oraz w jaki sposób udaje się rosyjskiemu rządowi tak skutecznie umacniać władzę, rozważając tym samym w jaki sposób przenikają się polityka i gospodarka w największym kraju globu.

Aby w pełni zrozumieć skalę oddziaływania sankcji, należy wpierw spojrzeć na dwa istotne czynniki wpływające na stan gospodarki w momencie, w którym zaczynały one przybierać namacalną statystycznie formę. Przezeń wszelka analiza sankcji ceteris paribus staje się niezwykle problematyczna.

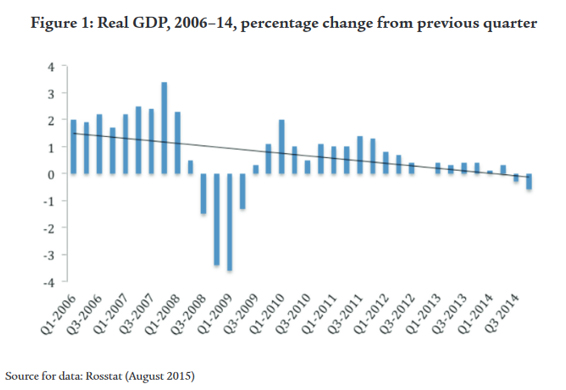

Po pierwsze, od dawna można było zauważyć zniżkowy trend we wzroście PKB, który sugerował strukturalną stagnację dla przyszłych lat.

Źródło: Richard Connolly: “The impact of EU economic sanctions on Russia” ISSUE Report NO 25 September 2015

Po drugie, trzeba zwrócić uwagę na dramatyczny spadek cen ropy, spowodowany międzynarodowym szokiem podażowym. Dla kraju, który w 2013 roku cieszył się mianem drugiego największego producenta i eksportera, a którego 2/3 państwowych przychodów pochodzi z tego sektora, oznaczało to początek recesyjnego trendu. Bezpośrednim efektem okazała się silna deprecjacja rubla (40% przez 2014 rok). Korelację tych zjawisk najlepiej obrazuje poniższy wykres.

Sankcje

Indywidualno-sektorowe sankcje koalicji (smart sancions) można scharakteryzować w następujących punktach:

- Zamrożenie aktywów oraz zakazy wizowe dla osób związanych z agresją na Ukrainę;

- Zawieszenie pożyczek z Europejskiego Banku Rozbudowy i Rozwoju;

- Zakaz obrotu obligacjami i powiązanymi usługami pośrednictwa z terminami zapadalności dłuższymi niż 30 dni z największymi znacjonalizowanymi bankami, między innymi Sberbank, Gazprombank, z państwowymi firmami energetycznymi takimi jak Rosneft, ale już nie z Gazpromem oraz z państwowymi przedsiębiorstwami sektora obrony narodowej;

- Zakaz udzielania pożyczek dla pięciu największych państwowych banków (Sberbank, Gazprombank, Vneschekonombank, Rosselkhozbank, VTB);

- Embargiem i zakazem handlu produktami pośrednimi i finalnymi sektora militarnego;

- Zakazem wymiany innowacyjnych technologii związanych z sektorem energetyki, w szczególności wydobycia złóż gazu łupkowego i projektów dotyczących Arktyki i odwiertów głębinowych.

Za ich transparentny cel uważa się wycofanie rosyjskich wojsk z Krymu oraz zaprzestanie pomocy donbaskim separatystom. W odpowiedzi Rosja ogłosiła embargo na import wielu produktów spożywczych z UE, USA, ale także z Norwegii, Kanady, Australii i Japonii.

Wpływ ekonomiczny sankcji

Sankcje celują w trzy sektory: obrony narodowej, energetyczny i finansowy.

Dane z europejskiego raportu ISSUE z 2015 roku pokazują, że pomimo nałożonych ograniczeń, rosyjski sektor obrony narodowej cały czas utrzymywany jest w bardzo dobrej kondycji. Eksport na 2014 rok wynosił 14 mld $. W następujących latach osiągał kolejne rekordy. Napędzane były one między innymi zamówieniami wewnętrznymi. W 2000 roku Federacja wydawała 3,2% PKB na militaria, maksimum wydatków osiągnęła w 2015 roku szczytując na imponującym pułapie 5,4% PKB, z czego, aż 60% na sektor R&D. Na nieskuteczność obostrzeń może wpływać fakt, iż poprzednie powiązania z Europą nie były aż tak znaczące. Jedynym zauważalnym problemem na poziomie mikroekonomicznym jakie pojawiły się po 2014 roku, były chwilowe braki produktów pośrednich i potrzeba restrukturyzacji wielu sieci dostawczych przedsiębiorstw, uprzednio silniej związanych z ukraińskim sektorem zbrojeniowym.

Przechodząc do sektora węglowodorowego, trzeba podkreślić długoterminowy zamysł sankcji. Jako że w następnych latach przewidywany jest spadek wydobycia złóż pochodzenia syberyjskiego, giganty z branży chciały wypełnić powstającą lukę poprzez eksploatację nowych złóż gazu łupkowego, odwierty głębinowe i inwestycje z regionu Arktyki, gdzie Rosja posiada silne wpływy. To właśnie w opóźnieniu i zakłóceniu owej przemiany za 3- 5 lat Europa upatruje swoje szanse. Podkreślenia wymaga znaczący rozstrzał pomiędzy planowanymi inwestycjami, a dostępem do kapitału sektora. Dodatkowo giganty korzystają z wielu dźwigni finansowych denominowanych w walutach obcych. Wiele z nich w konsekwencji sankcji sięgnęło po rezerwy państwowe i domowe pożyczki, a także zwróciło się o pomoc finansową w stronę Chin.

Finansowo, firmy w zaatakowanych sektorach przeżywają trudne chwile. Dla wielu przedsiębiorstw z innych gałęzi, pod wpływem efektu domina, zmalał dostęp do kapitału. Zagrożone pozostają ich rentowności, a przez wpływ na niepewną przyszłość, wszelkie ryzyka także przyszłych sankcji, obniżały dotychczasową wiarygodność firm. Nawet jeżeli znajdują finansowanie za zachodnią granicą, są wystawieni na bardziej rygorystyczne warunki. Dla przykładu Technabexport pożyczył z Deutsche Banku 150 mln $ zamiast zakładanych 500 mln $ na 3, a nie 5 lat. Biuro Kontroli Aktywów Zagranicznych w USA ma prawo pozwać organizacje współpracujące wbrew zakazom, tak jak zrobił to z BNP Paribas, który za swoje lekceważące praktyki zapłacił 9,8 mld $ grzywny. Gro moskiewski międzynarodowych długów zdominowanych w dolarach i innych walutach obcych, przy deprecjacji rubla staje się problematyczna do obsługi. Za 2015 rok należności do spłacenia wynosiły 106 mld $. Krótkookresowo w 2014 indeks RTS1 giełdy papierów wartościowych potrafił spadać o 40 p.p.c. Od marca do grudnia 2014 roku stopa procentowa na rynku międzybankowym wzrosła z 6,04% do 10,65%.

Rosyjskie przedsiębiorstwa bardziej niż do refinansowania zmuszone były spłacać swoje zobowiązania. Odpływ kapitału netto, zauważalny w spadku zobowiązań, osiągnął zmianę z 715 mld $ do 597 mld $ w samym 2014 roku. Sankcje spowodowały odpływ kapitału i presję zniżkową na kurs wymiany walut, ale analiza korelacji pokazuje, iż w porównaniu do cen ropy miały one znikomy wpływ.

Wbrew spekulacjom o niestabilności rosyjskich finansów, rezerwy zdominowane w rublach są płynne. Ponadto rosyjski kredyt obligacyjny jest przeszacowany przez wewnętrzne zobowiązania pomiędzy filiami, a spółkami matkami o około 133 mld $, sam Kreml długo utrzymywał nadwyżkę budżetową. Wydaje się, że po najgorszym okresie recesji w 2015 roku, zmieniają się źródła finansowania rosyjskich przedsiębiorstw, między innymi na Chiński kapitał.

Spoglądając na implikacje agrokulturalne, ceny żywność rosły szybciej od indeksu CPI. Lokalni producenci żywności powoli zaczęli wypełniać poeuropejską niszę, dlatego też w 2014 roku sektor ten odnotował wzrost o 3,7%. Dotychczasowe dostawy zastępowane są przez inne kraje, w tym między innymi Brazylia, Chile i Argentyna zwiększyły swoje eksporty mięsa i nabiału na rynek Rosyjski. Iran zaczął sprzedawać tam swoje owoce i warzywa. W wymianę zaangażowała się także Turcja. Niektóre z krajów zaczęły pełnić rolę szmuglerów produktów, będąc kanałami przeładunkowymi w procederze nazwanym szarym handlem. W Białorusi w 2014 roku podwoił się import Norweskich owoców morza, znacząco wzrosła też liczba przywożonych produktów z krajów, które najbardziej cierpiały z powodu embarga, w tym Litwy, Polski i Niemiec, które w 2013 roku łącznie eksportowały do Federacji produkty warte około 2 mld EURO.

Sztuczki i uniki

Godnymi podkreślenia są strategie, którymi posługują się oligarchowie, by uniknąć konsekwencji swojego zaangażowania w Ukraińską agresję. The Economist opisał sytuację, w której Rossyia Bank w porę 2,5% swojego 51% pakietu kontrolnego Sogaz przetransferował do nowo powstałej spółki córki. Takim sposobem Sogaz uniknęło sankcji, jako że celem zakazów mogły być jedynie firmy kontrolowane w co najmniej 50% przez wpisane na czarną listę indywidua.

Wiele osób z elity podejrzewane jest o stosowanie kontroli nad spółkami poprzez osoby bezpośrednio niewpisane na listę. W ten sposób Genady Timchenko sprzedał większość swoich udziałów w związanej ze sprzedażą ropy firmie Gunvor swojemu szwedzkiemu partnerowi biznesowemu, po czym dalej pojawiał się w otoczeniu zarządu podczas kluczowych negocjacji. W 2014 roku Timchenko i przyjaciel Putina Arkady Rotenberg, rozwiązali sytuację finansowego zagrożenia hali widowiskowo sportowej Hartwall Arena, każdy sprzedał po 0,5% ze swoich 50% udziałów synowi Rotenberga. Niedługo później Igor Rotenberg wzbogacił się o udziały w OAO Mostotrest, największej rosyjskiej firmie budującej drogi i linie kolejowe oraz o TPS Real Estate Holding.

Niespójność

Sprzężenie zwrotne oczywiście dotknęło też Europę. Na pierwszy plan wysunęły się spostrzeżenia o niespójności i braku konsensusu wśród państw Unii. Przykładem na to może być polityka Węgier, które w 2014 r. podpisały z Rosją kontrakt na wybudowanie nowego bloku reaktora oraz zawarły umowę pożyczki opiewającą na kwotę 10 mld Euro. Werbalizowały się słowackie, serbskie i fińskie sprzeciwy wobec sankcji ze względu na ich głębokie powiązania finansowo gospodarcze, które pod wpływem ewentualnych sankcji mogłyby znacząco pogorszyć ich sytuację.

Dyplomacja i zwrot

Od momentu pogorszenia relacji na linii Kreml – Bruksela, Rosja jeszcze intensywniej zwróciła swój ojczyźniany okręt w kierunku Dalekiego Wschodu. W maju 2014 podpisano porozumienie w sprawie poprawy infrastruktury i innych inwestycji zacieśniających współpracę pomiędzy dwoma krajami opiewający na kwotę 400 mld $. Nowo podpisane umowy zwiększyły także przepływ gazu do 38 mld m3 rocznie. Ponadto 4 największe banki Chińskiej Republiki Ludowej otworzyły swoje filie na terenie Federacji. Zacieśniona została również współpraca satelitarna. Zauważalny statystycznie dyplomatyczny zwrot nastąpił też w relacjach z Białorusią i przede wszystkim Ameryką Południową, gdzie liczba wizyt dyplomatycznych Putina na kontynencie wzrosła z 0 w latach 2012-13 do 4 w latach 2014-15.

Ekonomia polityczna

Sympatyzujący z rządem otrzymują dodatkowe benefity, wypełniają nisze importowe i inwestycyjne opuszczone przez Europejczyków. Następuje popularna w dyskursie politycznym substytucja importu. Chodź wszyscy nominalnie biednieją, ci którzy współpracują z rządem relatywnie się bogacą. Ujęte zostało to przez C. Jhonstona w trafnej metaforze, mianowicie: „Elity zjadają coraz większą część kurczącego się ciasta.”. Arkademu Rotenbergowi został przyznany kontrakt wybudowania rurociągu gazowego do Chin, a także wybudowanie mostu łączącego Krym z kontynentalną Rosją. Pomiędzy marcem, a grudniem 2014 roku Genady Timchenko i Arkady Rotenberg wygrali przetargi o wartości 8,1 mld $, co stanowiło 13% więcej niż w 2013 roku. Rosneft otrzymał dostęp do rządowych funduszy majątkowych. Nie są to odosobnione przykłady. Oligarchiczność kraju, mafie redystrybucyjne powstałe po reformie prywatyzacyjnej dają łatwość operowania zasobami kraju, a także łatwość nagradzania współpracy kosztem nieposłusznych. Redystrybucja ma wyraźny kierunek. Wzmacnia to połączenie elit, wśród których wzrasta również popularność rządu. Jak dowodzą statystyki, w rządach autokratycznych sankcje okazują się kontrproduktywne politycznie, a opinia pozytywna o rządzie rośnie. Przykładem jest sytuacja w Iraku w latach 90-tych.

Wśród społeczeństwa powstaje Jingoism2. Zaczyna tworzyć się kult wewnętrznej niezależności. Relatywnie więcej środków poświęcanych jest na wewnętrzne inwestycje, co dla niektórych Rosjan może oznaczyć polepszenie sytuacji. Łatwo wskazać zagranicznego sprawcę wszelkich cierpień, na którym może skupić się ich uwaga.

Z ekonomicznego punktu widzenia podczas restrukturyzacji można zaobserwować relatywny wzrost, a nie każdy przeciętny obywatel patrzy na statystyki sprzed lat, zwłaszcza gdy nie są mu pokazywane. Po bardzo słabych okresach 2014 i 2015 roku gospodarka odbija się od dna i zaczyna szybko poprawiać swoją kondycję. To daje argumenty politycznego dyskursu do tezy o rozwijaniu się kraju zwłaszcza w ściśle kontrolowanych mediach. Sankcje ukazywane są jako kierowane w stronę całego narodu. Opinię tę potwierdzają badania ankietowe pomimo mocno indywidualnego charakteru sankcji koalicji. Uwaga społeczna umiejętnie została przesunięta z płaszczyzny ekonomicznej na płaszczyznę ideologiczną, wzbudzona wśród Rosjan obawa o brak poczucia bezpieczeństwa, patrząc na piramidę Maslowa, celuje w jej najszersze fundamenty.

Historyczne dane pokazują, że jedynie 1/3 sankcji osiąga swój cel. Sankcje najsilniej działają w początkowych latach. To w ciągu pierwszego roku od nałożenia obostrzeń osiąga się 40% sukcesów z całości efektywnych sankcji zaś w 4 roku następuje 75 % z porażek. Ciężko jest w świecie dyplomacji zawiesić albo zakończyć nieskuteczne sankcje okazując słabość i niekonsekwencje swoich działań. Zapewne dlatego Europa dalej będzie się przyglądać postępującemu uniezależnianiu się od niej Rosji. Cel nie został osiągnięty, a poszczególne efekty sankcji ciężko jest makroekonomicznie wyodrębnić od silniej kształtujących gospodarkę spadków cen ropy i wcześniejszego trendu stagnacyjnego. Po latach 2014 i 2015, w których występowała recesja, Rosja ponownie zaczyna osiągać dodatni wzrost gospodarczy. Restrukturyzacja finansowania, zwrot inwestycji globalnych, postępująca nacjonalizacja i stymulowanie wewnętrznego popytu i podaży zdają się przynosić polityczne sukcesy. W wyborach parlamentarnych w 2011 roku „Jedna Rosja” uzyskała 49,32% poparcie, w 2016 już 55%. Zeszłoroczna wygrana Putina w wyborach prezydenckich tylko potwierdza polityczną dominację obecnego rządu.

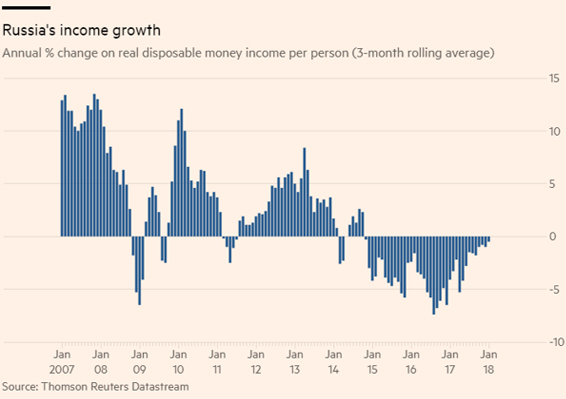

Na sam koniec post scriptum pragnę przedstawić dane niektórych barometrów koniunkturalnych w postaci wykresów udostępnione przez Financial Times-a:

Hubert Drążkowski

Bibliografia

- Tatia Dolidze, “EU sanctions policy towards Russia: the sanctioner-sanctionee’s game of thrones”, CEPS working document no.4 January / 2015

- Thomas Biersteker & Peter A.G. van Bergeijk, “How and when do sanctions work? The evidence”, ISSUE report no. 25 September 2015

- Richard Connolly, “The impact of EU economic sanctions on Russia ”, ISSUE report no. 25 September 2015

- Cameron Johnston, “Sanctions against Russia evasion, compensation and overcompliance”, European Union Institute for Security Studies May 2015

- Aleksandra Kuczyńska-Zonik, ”Sankcje wobec Rosji”, Athenaeum Polskie Studia Politologiczne 50/2016

- Magdalena Rosińska-Bukowska „Wpływ sankcji ekonomicznych na handel międzynarodowy – analiza zmian w wymianie handlowej Unia Europejska – Rosja”, Uniwersytet Łódzki Studia i Prace Wydziału Nauk Ekonomicznych i Zarządzania nr 41, t. 1

- Kathrin Hille : “Russia’s economy: challenges facing Vladimir Putin”, Financial Times February 2018

- Kholodilin Konstantin; Ulbricht Dirk; Wagner Georg: “Are the economic sanctions against Russia effective?”, Die roundup: politik im fokus, no. 28

- Richard Connolly, “Western economic sanctions and Russia’s place in the global economy”, Ukraine and Russia e ir 2016

- Iana Dreyer & Niku Propescu, ”Do sanctions against Russia work? ”, European Union Institute for Security Studies, December 2014