Historia

Po drugiej wojnie światowej w Polsce działało 361 elektrowni o łącznej mocy 2550 MW. Jedną z pierwszych decyzji socjalistycznego rządu była ich nacjonalizacja. Uruchomiono nowe bloki energetyczne o mocach od 25 do 55 MW, w istniejących elektrowniach jak Będzin, Chorzów, Jaworzno, Łaziska, Zabrze, Szombierki, Stalowa Wola, Elbląg, Szczecin. Na początku budowano je przy pomocy turbin tworzonych za granicą.

W latach 50. powstały polskie projekty i importowane ze Związku Radzieckiego. Zaczęto tworzyć jednostki o mocy 100MW w oparciu o krajowe projekty (Żerań, Siekierki, Blachownia II, Jaworzno II, Halemba Skawina), Rozpoczął się proces elektryfikacji wsi. W 1950 r. Stopień elektryfikacji wynosił 19%. Przed wojną było to 2%, ale zmiana granic polepszyła wynik.

W latach 60. powstał krajowy system elektroenergetyczny z liniami przesyłowymi początkowo o napięciu 110kV, później 220kV i 400kV. Do tego ujednolicono napięcie na jakim pracują sieci przesyłowe, padło finalnie na 110kV. W związku ze wzrostem zapotrzebowania na energię, postawiono elektrownie Turów w latach 60, która działała na węglu brunatnym. Energie produkowało tam 10 bloków po 200 MW. aby przesyłać na duże odległości powstała sieć o napięciu 400 kV (w tym czasie sieci 400 kV były już standardem w Europie, natomiast w Polsce szło to toporonie). W 1960 rozpoczęła się współpraca polskiego systemu energetycznego z Czechosłowacją, ZSRR i NRD. Do roku 1980 99% obszarów wiejskich zostało zelektryfikowane. Budowa nowych mocy produkcyjnych przypada przede wszystkim na lata 60. I 70.

W 60. Zbudowano elektrownie cieplne (Siersza, Turów, Łagisza, Adamów, Konin, Łaziska, Pątnów). Zainstalowano w nich bloki 125-200MW. Powstawały też elektrownie wodne i przemysłowe. Łącznie moc zainstalowana podczas lat 60. wzrosła o 7600MW.

W latach 70. rozbudowywano stare elektrownie i budowano nowe. (Turów, Łagisza, Łaziska, Pątnów, Rybnik, Ostrołęka B, Kozienice, Dolna Odra, Jaworzno III, a także pierwsze bloki Elektrowni Połaniec). Nowe bloki miały moc 360 MW i 500 MW. Wszystko było robione w propagandzie sukcesu i coraz większych trudnościach ekonomicznych. W latach 1971-1980 oddano w Polsce boki o łącznej mocy 11400MW.

Ostatni większy przyrost mocy to lata 80. Zakończono wtedy budowę Elektrowni Połaniec 1600MW, oraz wybudowano elektrownię Bełchatów 4320 MW. W sumie przybyło 6700MW. Rozpoczęto również budowę elektrowni atomowej w Żarnowcu.

Mimo wielkich inwestycji występowały niedobory związane z energochłonnym i nieefektywnym przemysłem.

W latach 90. wskutek fobii po katastrofie w Czarnobylu przerwano budowę elektrowni atomowej w Żarnowcu. Transformacja gospodarcza obnażyła zapotrzebowanie na energię. Poziom produkcji z końca lat 80 osiągnięto dopiero w 2000, ale zużywano przy tym mniej energii.

Lata 90 to ostatnie większe inwestycje – budowa bloków w Elektrowni Opole, Elektrowni Turów. Moc wzrost w tym okresie o 2590MW. W połowie lat 90. Zintegrowano polski system przesyłowy z europejskim systemem UCTE, co włączyło Polskę do zachodniej Europy.

W 2000 roku połączono Polskę ze Szwecją podmorskim kablem stałoprądowym. Zmiany te miał stanowić podstawę do liberalizacji i komercjalizacji elektroenergetyki.

W XXI dokonano liberalizacji rynku – rozdzielono przesył i wytwarzanie, umożliwiono odbiorcom wybór sprzedawcy energii. Powstały 4 koncerny energetyczne (Tauron Polska Energia, PGE, Energa i Enea). W tym wieku niewiele było inwestycji w nowe moce wytwórcze.

Aktualna struktura produkcji energii

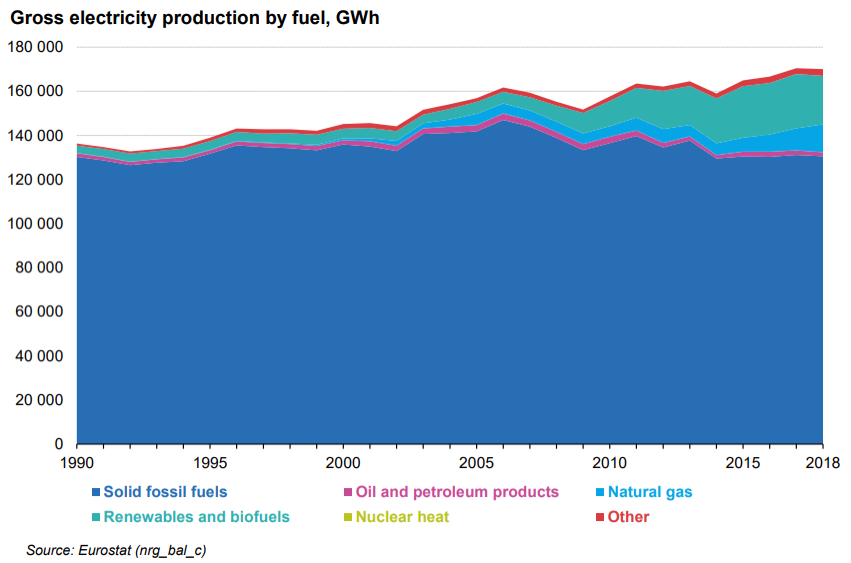

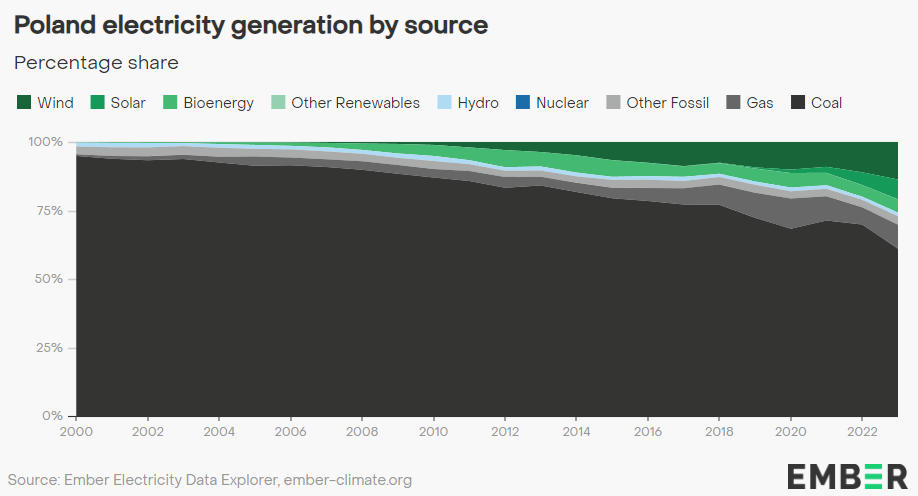

Jedną z pamiątek po komunizmie w naszym kraju pozostanie przestarzała i niewydolna struktura produkcji energii, oparta przede wszystkim na węglu. Wraz ze zmianami ustrojowymi na początku lat 90, ponad 95% produkowanej w Polsce energii pochodziła ze spalania węgla i przekraczała 90% aż do 2008 roku. Do dziś energia z węgla kamiennego i brunatnego dominuje w naszej strukturze produkcji energii, stanowiąc ponad 60% w 2023. Mimo węglowej dominacji, ciężko nie zauważyć trendu, który jasno wskazuje na wypieranie węgla, procentowo jak i detalicznie. Przez cały XXI w. udział węgla w produkcji energii spada, a od 2008 dzieje się tak również w wartościach bezwzględnych. W związku ze stale rosnącymi potrzebami energetycznymi naszego przemysłu i obywateli, spadek produkcji w obszarze węglowym został zastąpiony innymi formami, bez wątpienia bardziej ekologicznymi. Na początku XXI w. energia ze źródeł odnawialnych stanowiła niecałe 2% produkcji energii w Polsce, w tym zdecydowaną większość stanowiła energia wodna. Produkcja z wiatru, słońca lub biopaliw praktycznie nie istniała. Jednak na przestrzeni ostatnich 20 lat rozwój w na tym obszarze utrzymuje dynamiczne tempo. W 2003 produkcja ze źródeł odnawialnych wynosiła poniżej 1,5% (spadła względem 2000), natomiast w 2023 wynosiła już ponad 27%. Największy progres dokonał się na polu energii wiatrowej, której udział na przestrzeni lat 2010-2023 wzrósł 13 krotnie. W ostatnich latach rośnie również popularność wszelkiego rodzaju paneli słonecznych. W ciągu ostatnich 4 lat udział produkcji energii z paneli wzrósł z zaledwie 0,5% do ponad 7%. Trzeba również zauważyć wzrost zużycia gazu w XXI w, którego udział fluktuuje, ale w szczytowym momencie osiągnął 11%. Natomiast z powodu wojny na Ukrainie i embarg nałożonych na Rosję jego udział zaczął spadać i dane z 2023 wskazują, że wynosi niecałe 9%.

Czy nasz system jest efektywny? Jakie ponosimy koszty?

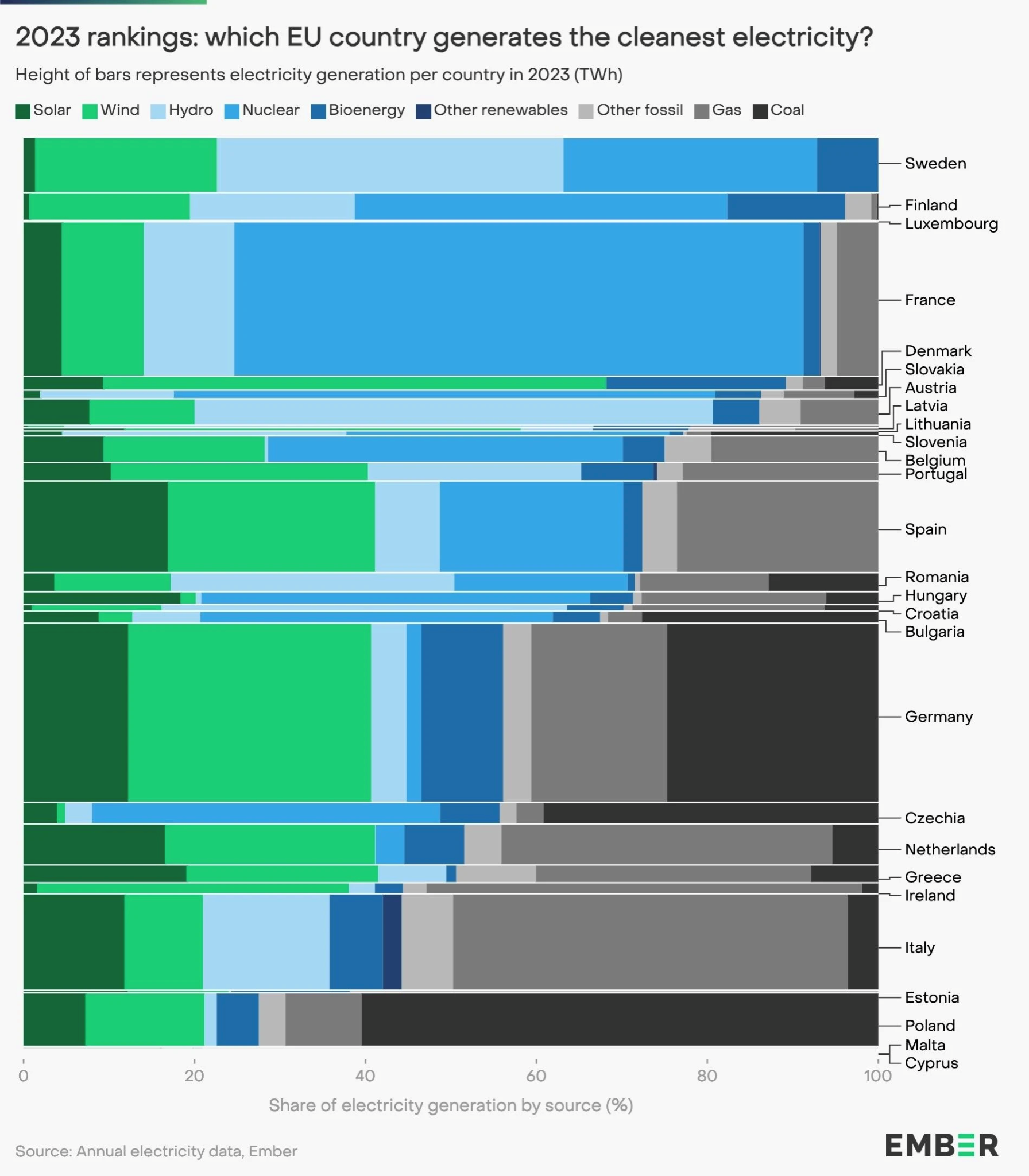

Można być pozytywnie nastawionym patrząc na trend panujący w naszej energetyce, ale nie można zapominać, że nadal zamykamy stawkę jeśli chodzi o transformację energetyczną w Unii Europejskiej. Jako jedyne państwo bazujemy w ok. 60% na węglu, co przynosi negatywne skutki środowiskowe oraz naraża nas na koszty związane z zakupem uprawnień do emisji CO2.

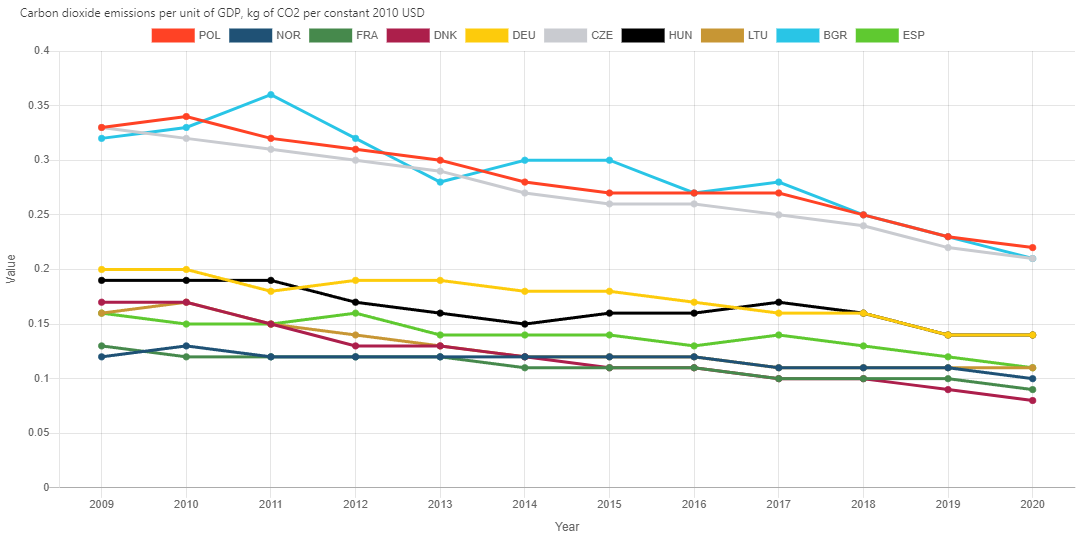

Pod względem emisji C02 na wyprodukowanie jednostki PKB zdecydowanie bliżej nam do państw jak Bułgaria lub Czechy, niż Niemcy, Francja czy Dania. Należy zauważyć, że stopień rozwinięcia gospodarki nie ma ścisłego związku z emisją CO2 do PKB, ponieważ Państwa jak Litwa i Węgry mają podobne wyniki do Państw zachodu.

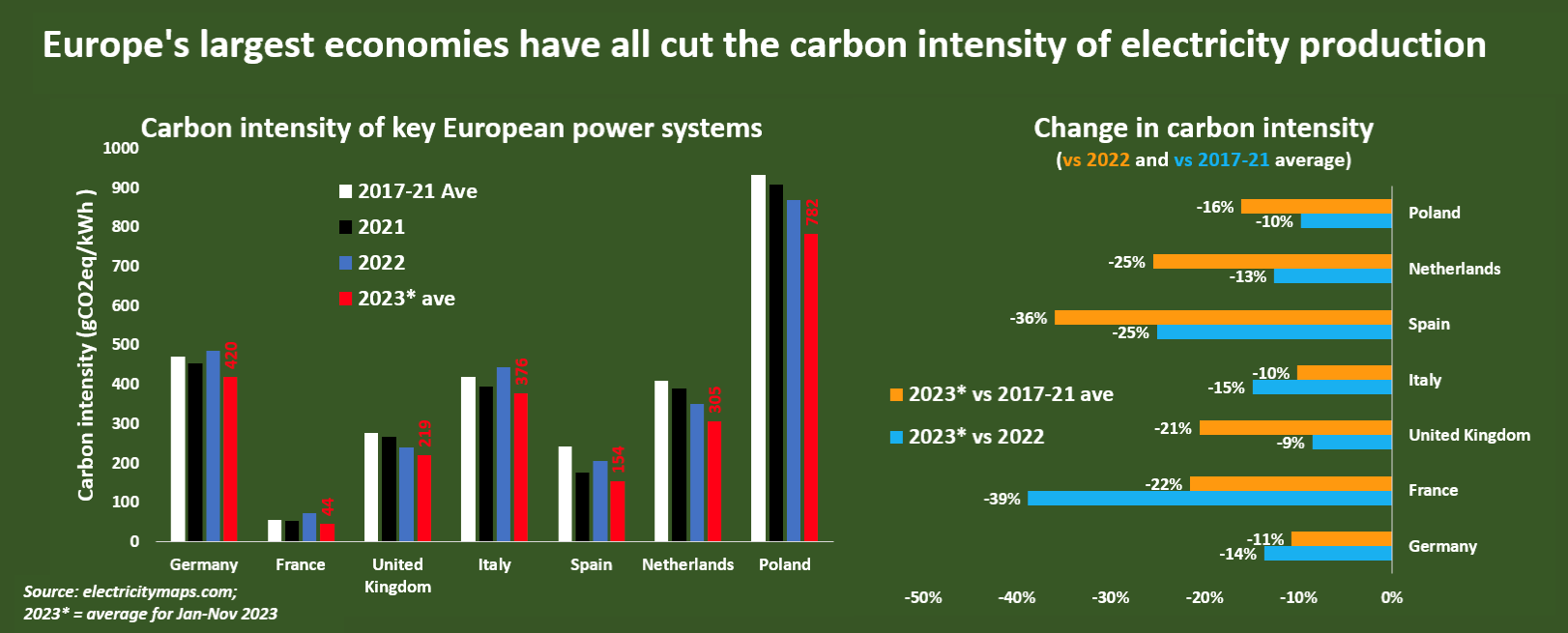

Pod względem intensywności produkcji zanieczyszczeń przodujemy na tle innych dużych państw Europy. Na wyprodukowanie jednej kWh wytwarzamy ich więcej niż wyprodukowanie tej samej ilości we Francji, Włoszech, Wielkiej Brytanii i Holandii, razem wziętych. Jak widzimy nie tylko pozycja wyjściowa z której zaczynaliśmy nie pomaga nam w takich porównaniach, ale również tempo dekarbonizacji naszej energetyki jest poniżej średniej, a biorąc pod uwagę fakt, że powinniśmy nadganiać Europę zachodnią, można się zastanowić czy na pewno idzie to w dobrym kierunku.

Association for Renewable Energy and Clean Technology we współpracy z Eaton zbadało po raz czwarty gotowość i postępy państw europejskich do przeprowadzenia transformacji energetycznej. Polska niestety uplasowała się na najniższej pozycji ze wszystkich 14 badanych państw. Pozytywna ocena pojawiła się jednak w jednym z aspektów badań, rozpoznania potrzeb systemu i przejrzystości polityki. Na tym jednak kończą się powody do radości. Za powolność transformacji w naszym kraju winę ponoszą przede wszystkich słabo rozwinięta sieć przesyłowa, która ogranicza np. rozwój fotowoltaiki oraz słabe przygotowanie technologiczne, które będzie wymagało wysokich nakładów kapitału.

Polskie Górnictwo

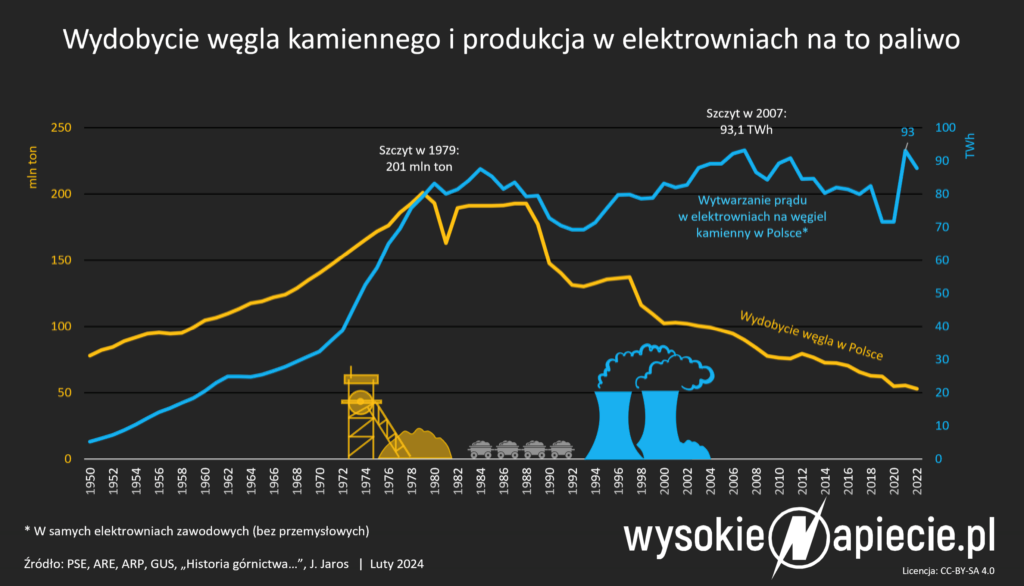

Wydobycie węgla kamiennego w Polsce systematycznie spada, a mimo tego nadal nie jesteśmy w stanie sprzedać całości wydobywanego węgla. Wbrew obiegowej opinii, winy za to nie ponoszą polityka klimatyczna UE i opłaty za emisję CO2. Przez ostatnie 40 lat produkcja energii w elektrowniach węglowych nie spadła, natomiast spadek wydobycia występował przez cały ten okres.

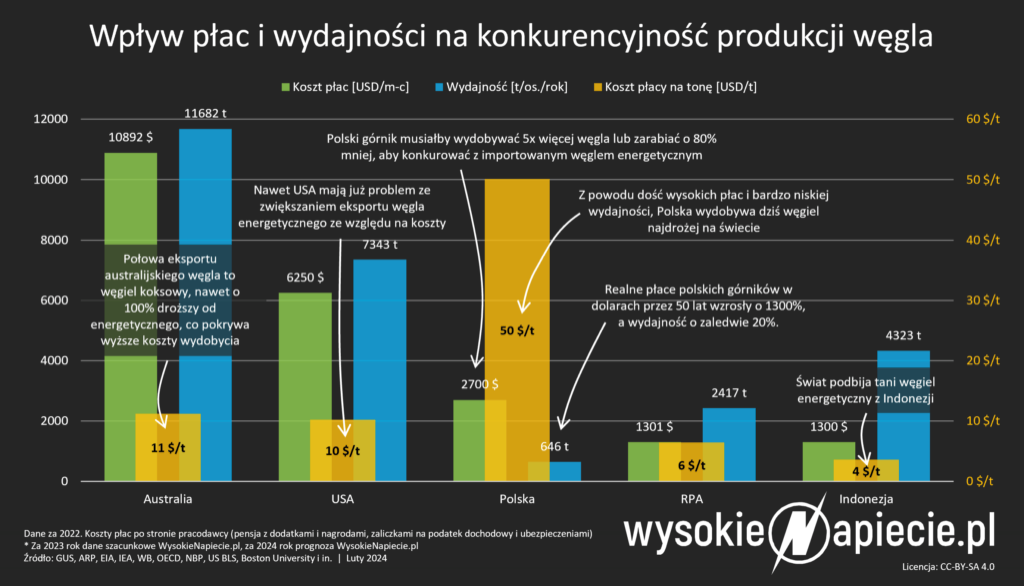

Koszt wydobycia węgla w naszym kraju jest na tyle wysoki, że polskim elektrowniom bardziej opłaca się sprowadzać go z zagranicy niż kupować od PGG. Przede wszystkim nasze górnictwo jest wybitnie nieefektywne, złoża znajdują się na dużych głębokościach przez co koszt rośnie. Należy również zauważyć bardzo wysokie zarobki związkowców PGG, które przy niskiej efektywności windują ceny polskiego surowca. Na arenie międzynarodowej Polski węgiel jest skazany na zaleganie w portach, ponieważ przegrywa z bardzo efektywnym wydobyciem w USA lub Australii lub z górnikami z Indonezji czy RPA o znacznie niższych zarobkach (należy zaznaczyć, że w tych krajach efektywność wydobycia nadal jest znacznie wyższa niż w Polsce). Na skutek tego nasz węgiel może być sprzedawany tylko wewnątrz kraju, bo jego ceny są niekonkurencyjne, co potwierdza nawet Tomasz Rogala, prezes PGG “Jeżeli [Polskie elektrownie i elektrociepłownie] nie kupią od nas produktu, to my go nigdzie indziej nie sprzedamy, nie można go eksportować”.

Z raportu PAP wynika, że w 2021 roku górnictwo ponisło 4 mld 332 mln strat netto i wzrosło o 1,5 mld względem roku poprzedniego. Rok 2022 był przełomowy dla górnictwa ponieważ jego zyski poszybowały w górę. Z powodu wojny na Ukrainie i embarg nałożonych na rosyjskie surowce, popyt na polski węgiel drastycznie wzrósł, co poskutkowało zyskiem o wysokości 9 mld i 743 mln. Natomiast same przychody ze sprzedaży węgla wzrosły względem roku poprzedniego o ponad 20 mld. Jednak rok 2023 przyniósł powrót do normalności, gdzie polskie górnictwo wróciło do stanu nierentowności. Spadek popytu na węgiel poskutkowało spadkiem ceny o 65%, niemożnością sprzedania wydobywanego węgla, przez co we wrześniu na zwałach leżało 3,8 ton niesprzedanego węgla. Wszystko to poskutkowało ok. 7 mld luką w polskim górnictwie, która będzie dotowana ze skarbu państwa.

Perspektywy Polskiej energetyki

2 lutego 2021 roku Rada Ministrów zatwierdziła projekt “Polityka Energetyczna Polski 2040”, który jest strategią rozwoju sektora paliwowo-energetycznego do roku 2040. Polityka ta jest zbudowana na 3 filarach, Sprawiedliwiej transformacji, Zeroemisyjnym systemie energetycznym i Dobrej jakości powietrza. Pierwszy filar oznacza transformację regionów węglowych, ograniczenie ubóstwa energetycznego oraz stworzenie nowych miejsc pracy związanych z OZE i Energetyką Jądrową. Drugi filar jest przede wszystkim skoncentrowany na obniżeniu emisyjności naszego sektora energetycznego przy jednoczesnym zapewnieniu bezpieczeństwa energetycznego. Ostatni filar ma na celu poprawę jakości powietrza w Polsce poprzez transformację w sektorze ciepłowniczym, elektryfikację transportu oraz promocję domów zeroemisyjnych. Należy zaznaczyć, że do kluczowych elementów PEP 2040 zaliczają się: wybudowanie elektrowni jądrowej do 2033, nieprzekraczanie 56% udziału węgla w wytwarzaniu energii w 2030 oraz redukcja emisji GHG o ok. 30%. Z wyliczeń wynika, że nakład na projekt PEP 2040 może wynieść aż ok. 1 600 mld złotych, na co składać się będzie ok. 900 mld dla sektora paliwowo-energetycznego, ponad 300 mld dla sektora wytwórstwa energii elektrycznej (w tym 80% na OZE i energetykę jądrową), a ok. 260 mld na krajową transformację energetyczno-klimatyczną. Przy tak ogromnych nakładach finansowych można zadać sobie pytanie, czy stać nas na takie reformy. Należy jednak podejść do sprawy od drugiej strony, czy Polskę stać na nieprzeprowadzanie transformacji energetycznej?

Podsumowanie

W wyniku lat zaniedbań w polskiej energetyce, braku jakiegokolwiek długookresowego planu reformy energetyki, niedostosowywania regulacji do nowych polityk klimatycznych, utrzymywania niewydajnego górnictwa jako kręgosłupa naszego systemu produkcji energii, znaleźliśmy się w sytuacji, w której jesteśmy w ogonie Unii Europejskiej w kwestii transformacji energetycznej. Jesteśmy uzależnieni od energii wytwarzanej z węgla, przez co jesteśmy największym emitentem CO2 na jednostkę KWh wśród większych państw Unii. Mimo wzrostu udziału OZE w naszym miksie energetycznym na przestrzeni ostatnich lat, nadal wyglądamy pod tym względem miernie. Mimo, kolokwialnie mówiąc, “nie najlepszej” pozycji w jakiej się znajdujemy, są nadzieje na przeprowadzenie udanej transformacji. Projekt PEP 40, który został zatwierdzony przez Radę Ministrów określa kierunek oraz precyzyjne cele, które Polska powinna osiągnąć w celu przeprowadzenia sprawnej transformacji. W projekcie tym zostały uwzględnione również kwestie społeczne, m.in. wsparcie dla regionów górniczych oraz przeciwdziałanie występowaniu ubóstwa energetycznego. Kluczem do udanych reform będzie przede wszystkim spójność i ciągłość polityki, co jak wiemy, nie jest sprawą oczywistą. Należy jednak domagać od rządu tego co się nam wszystkim należy, czyli sprawiedliwej, przemyślanej i czystej polityki energetycznej.