W 2022 roku w Polsce zostały przeprowadzone reformy w prawie podatkowym, które w szczególności dotknęły kwestii opodatkowania pracy. Poniższa analiza pokazuje, dlaczego takie kroki były konieczne.

Jako trzy podstawowe funkcje państwa wyróżnia się: funkcję redystrybucyjną, funkcję alokacyjną i funkcję stabilizacyjną. Z perspektywy tej analizy najważniejsza jest pierwsza wymieniona funkcja. To ona niejako nakłada na państwo obowiązek stworzenia przestrzeni równych szans dla całego społeczeństwa. Mogą one być oczywiście wielorako rozumiane. Najczęściej jednak przychodzącym na myśl działaniem jest eliminowanie nierówności, w szczególności dochodowych.

Wskaźnikiem prezentującym stan nierówności dochodowych oraz obrazującym efektywność polityk gospodarczych w zakresie ich redukcji jest współczynnik Giniego, liczony w skali od 0 do 100, gdzie 0 to brak nierówności, zaś 100 oznacza, że tylko jedna osoba osiąga dochód, a inne nie. Do 2019 roku współczynnik kształtował się w Polsce na poziomie niższym niż średnia w całej Unii Europejskiej, co można uznawać za dobry wynik.

W kwestii realizacji funkcji redystrybucyjnej jednym z najbardziej pomocnych narzędzi jest prawo podatkowe, zwłaszcza w zakresie podatku dochodowego. Obciążenie podatkowe ma bezpośredni wpływ na codzienne życie ogółu społeczeństwa, tak więc dokonywanie zmian w zakresie wysokości odprowadzanych podatków pozwala na stymulowanie sytuacji materialnej w szczególności najmniej zamożnych obywateli.

Opodatkowanie pracy w 2019 roku

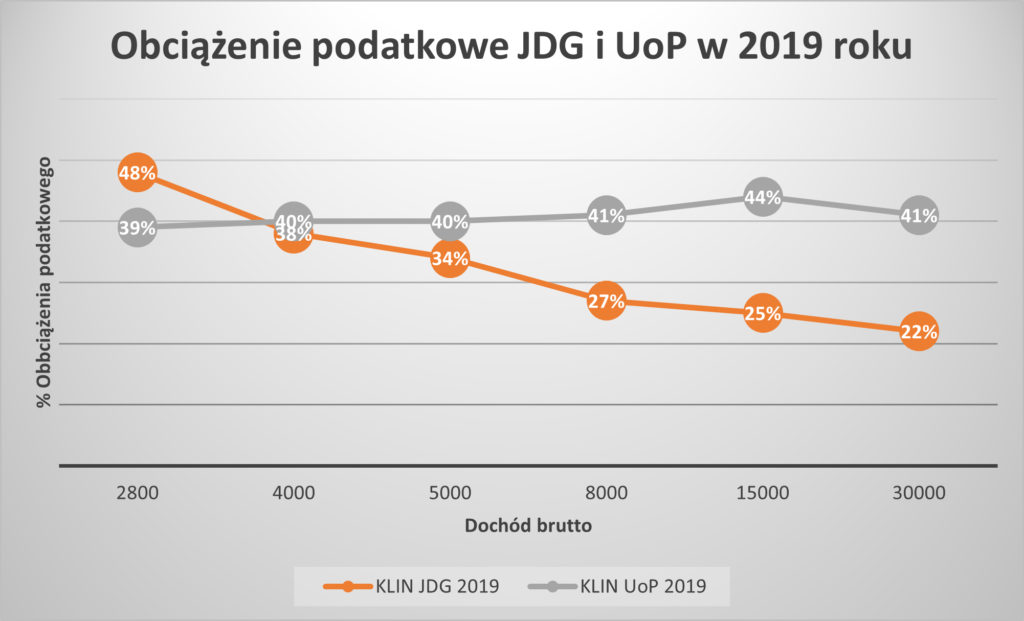

W tej analizie rok 2019 został wybrany jako punkt odniesienia ze względu na zmiany w specyfice polskiego systemu podatkowego, które zaszły w kolejnych latach. Do tego roku system cechował się regresywnością – osoby znajdujące się w dolnych decylach rozkładu dochodów odczuwały mocniej obciążenia podatkowe niż osoby zamożniejsze. Tę zależność dobrze ilustruje wysokość tak zwanego klina podatkowego. Jest to stosunek narzutu, czyli różnicy między wynagrodzeniem netto a kosztem pracodawcy, do ogólnego kosztu pracodawcy. W efekcie otrzymujemy stopień, w jakim osoby z danych przedziałów wynagrodzeń są obciążone podatkiem.

Obciążenie podatkiem dochodowym w 2019 roku było praktycznie niezależne od dochodów, liniowe. Maksymalna różnica między opodatkowaniem zarabiających prawie najwięcej (15 tys. zł brutto miesięcznie) i najmniej (płaca minimalna) wynosiła 5 p.p. Biorąc pod uwagę najwyższe badane dochody, ta różnica była nawet mniejsza. Było to zdecydowanie zbyt mało, aby móc mówić o progresywności systemu. Fakt wysokiego obciążenia podatkiem dochodowym, w połączeniu z naturalną regresywnością podatków konsumpcyjnych, takich jak VAT czy akcyza (osoby mniej zamożne większą część swoich dochodów przeznaczają na konsumpcję1W 2019 roku udział podatku VAT w dochodach 10% najbiedniejszych gospodarstw domowych wynosił 14%, zaś w przypadku akcyzy było to 4%.), powodował kompletną regresywność systemu i brak sprawiedliwego obciążenia fiskalnego.

Ponadto polski system podatkowy kreował jeszcze inny problem, mianowicie wprost regresywne opodatkowanie jednoosobowych działalności gospodarczych.

Jednoosobowe działalności gospodarcze mają prawo wyboru sposobu opodatkowania – mogą rozliczać się według klasycznej skali podatkowej (wtedy 17% do kwoty 85528 zł oraz 32% od nadwyżki ponad tę kwotę) lub według liniowej stawki 19%. Spowodowało to rzecz bezprecedensową na rynku pracy. Mianowicie powyżej dochodu w okolicy 4000 złotych brutto, pracownikowi opłacało się założyć jednoosobową działalność i zerwać umowę o pracę z pracodawcą. Nie oznaczało to jednak zaprzestania świadczenia pracy w takim samym zakresie jak dotychczas, ale zmianę rozliczenia – w takim wypadku pracownik otrzymywał pensję za pomocą faktur. W 2019 roku działalności świadczących usługi głównie dla jednego klienta, jakim najprawdopodobniej był pracodawca, oraz niezatrudniających pracowników było 166 tys., co oznaczało, że prawie co dziesiąta działalność mogła być fikcyjna2Jakub Sawulski, Kogo obciążają podatki w Polsce?, Instytut Badań Strukturalnych, Warszawa 2019.

Taki sposób optymalizacji podatkowej dotyczy głównie osób o wysokich zarobkach, co jeszcze bardziej pogłębia nierówności. Przyczynia się do tego również możliwość skorzystania ze specyfiki podatku VAT – w niektórych przypadkach jednoosobowej działalności przysługuje możliwość jego odliczenia lub zwrotu. Osoby fizyczne nie mogą przeprowadzić takiej operacji.

Gruntowne zmiany w 2022 roku

W 2019 roku zdecydowano o rozpoczęciu reformowania polskiego systemu podatkowego. Wprowadzono daninę solidarnościową, czyli podatek w wysokości 4% od nadwyżki ponad dochód w wysokości 1 mln. zł. Ta zmiana nie miała jednak zbyt dużego wpływu na rozkład obciążeń fiskalnych. Został również wprowadzony tak zwany „mały ZUS” dla jednoosobowych działalności, zakładający możliwość odprowadzania składek ZUS od połowy przychodu, nie zaś na zasadach ryczałtu. Ta zmiana zmniejszyła próg opłacalności zmiany formy zatrudnienia z pułapu 3-4 tys. zł do bardzo niskiego poziomu 1,2 tys. zł, co stanowiło dodatkową zachętę do stworzenia fikcyjnej działalności3Ibidem.

W 2019 roku postanowiono również zmienić sytuację osób młodych na rynku pracy. Sejm uchwalił projekt ustawy o preferencyjnej stawce podatku dochodowego od osób fizycznych dla osób do 26. roku życia, która od tamtej pory wynosiła 0%. Reforma była podyktowana chęcią zmniejszenia stopy bezrobocia wśród osób w tej właśnie grupie wiekowej. Roczny zysk ze zmiany dla osoby młodej zarabiającej średnie wynagrodzenie wynosił więc 4261 zł. Z kolei sektor finansów publicznych odnotował z tego tytułu stratę wpływów w wysokości 950 mln. zł w pierwszym roku obowiązywania ustawy oraz około 2,5 mld. zł w kolejnych latach. Zostało to jednak zrekompensowane systematycznie wzrastającymi wpływami z podatków PIT, CIT oraz VAT4Ocena Skutków Regulacji, Projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, Nr w wykazie prac – UD545..

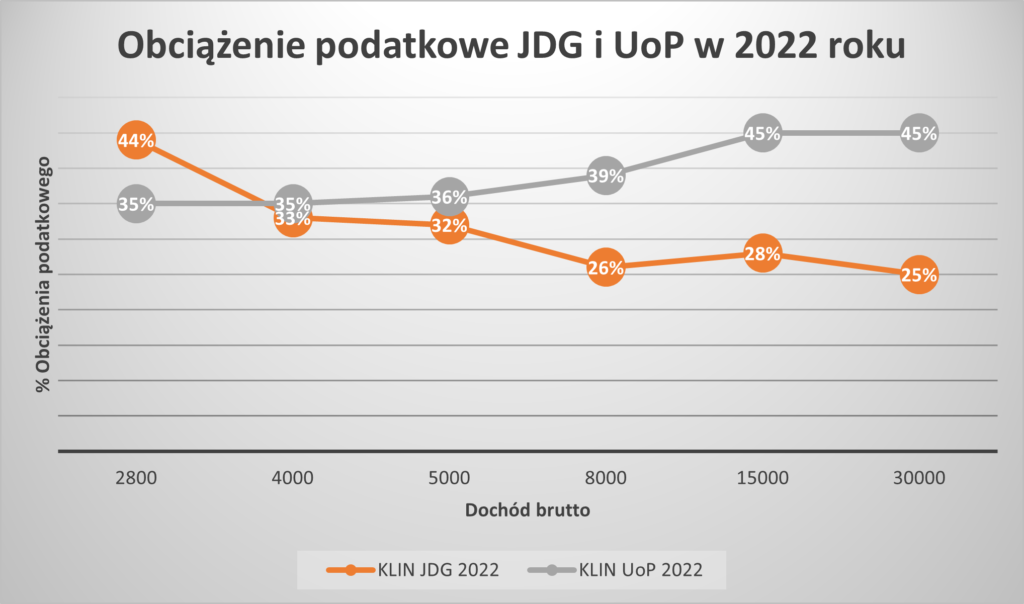

W roku 2022 doszło do największych zmian w systemie podatkowym w ostatnich latach. Zwiększono kwotę wolną od podatku do 30 tys. zł. rocznie, podwyższono drugi próg podatkowy do 120 tys. zł oraz zmniejszono pierwszą stawkę podatku do 12%. Dodatkowo wycofano się z możliwości odliczenia 7,75% składki zdrowotnej od podatku, więc od tego momentu jest ona odprowadzana w całości przez pracownika. Wszystkie te zmiany spowodowały stworzenie nowych wartości klina podatkowego.

Z powyższego wykresu wynika, iż zmiany legislacyjne pozwoliły na zdecydowane zwiększenie progresywności w przypadku opodatkowania umów o pracę. Zniknęła liniowość, a różnica w obciążeniu między najwyższym oraz najniższym dochodem wynosi obecnie 10 p.p. Wypłaszczyła się również regresja w przypadku jednoosobowych działalności. Obecnie różnica wynosi 19 p.p. w porównaniu do 26 punktów z 2019 roku. Zwiększył się również próg opłacalności przejścia na samozatrudnienie. Obecnie realne korzyści można zaobserwować dopiero w okolicy dochodu w wysokości 8000 zł brutto. W chwili obecnej brakuje niestety danych za 2022 rok odnośnie liczby prawdopodobnych fikcyjnych działalności.

Ocena zmian

Podsumowując, jednym z głównych narzędzi polityki państwa w zakresie realizacji funkcji redystrybucyjnej w ostatnich latach stało się stworzenie praktycznie nowego sposobu opodatkowania dochodu. Uchwalone zmiany pozwoliły na wprowadzenie większego stopnia progresji podatkowej, co pozwala państwu realizować politykę zwalczania nierówności dochodowych. Skuteczność działań można wnioskować po systematycznym spadku współczynnika Giniego – w 2021 roku jego wartość spadła o 2 punkty procentowe, co oznacza powrót do tendencji spadkowej sprzed 2019 roku. Należy jednak pamiętać o większym stopniu opodatkowania konsumpcji wśród najuboższych gospodarstw domowych, co stanowi nawet większy problem niż wysokość opodatkowania pracy. Ponadto osoby biedniejsze często nie mają możliwości dokonywania optymalizacji podatkowej, w przeciwieństwie do osób zamożnych. W tym zakresie istnieje jeszcze w polskim prawodawstwie ogromne pole do poprawy.

Ciekawy artykuł